摘要:

河南农信社催收是指河南省农村信用社为了维护自身利益,向欠款人采取的一种催收方式。其催收过程中存在诸多问题,如暴力催收、违法违规等,导致社会负面影响日益凸显。本文将从法律法规、河南农信社催收方式、催收风险防控、催收行业规范化四个方面进行详细阐述,希望提升对催收行业的认知、引导合法合规的催收方式。

法律法规对河南农信社催收具有重要指导作用。根据《中华人民共和国合同法》,债权人有权要求债务人履约。但是,在催收过程中,债权人不得使用违法手段。具体来说,以暴力、威胁行为、骚扰等严重干扰被催收人生产、工作、生活的行为都被法律禁止。此外,根据《中华人民共和国民事诉讼法》规定,债权人如果要求法院强制执行,需要满足法定程序。如果农信社在催收时采取了不符合法律要求的行为,将面临严重的法律后果。

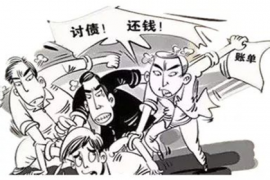

然而可惜超过三分之一的农村信用社在催收过程中采用“软暴力”等非法手段。河南农信社催收方式亟需改善,法律法规教育也亟需加强。

河南农信社的催收方式通常会分为电话催收、上门催收、委外催收等。面对早期欠款人,常采用电话催收方式。该方式占用较少人力和物力,效率较高。但随着欠款逾期时间的延长,电话催收方式的效率就会下降,被催收人的抵触情绪也会逐渐加强。此时债权人可以采用上门催收方式,但要注意妥善处理好被催收人的抵抗情绪,以避免冲突。委外催收方式则是将催收任务交给第三方催收公司,这种方式能够有效分散公司的管理精力,提高催收效率。

然而,河南农信社在催收中存在一些问题。个别工作人员在河南农信社的名义下采取非法催收行为,如辱骂、威胁、施加压力等,甚至采用暴力手段对被催收人进行威胁和殴打,给被催收人带来极其恶劣的体验,引发社会广泛关注和严厉谴责。

在河南农信社催收中,催收风险一直是制约农信社发展的重要因素,因此必须采取高效的催收风险控制措施。一方面要在催收前进行尽职调查,彻底了解债务人的资产情况;另一方面要建立完善的风险控制机制,防止催收人员或被催收人之间发生意外。

同时,农信社也应该加强对催收公司的监管。对于不符合规范的催收公司,采取合法的方式进行规范管理。只有这样,才能够使得催收行业更加规范化,有效防范催收风险。

催收行业应该加强自律,建立和完善行业规范化制度,维护行业健康发展。一方面,催收公司应明确催收时间、地点、方式等方面的规范;另一方面,催收公司应建立催收人员培训机制,提高催收人员的合法合规意识。

河南农信社催收存在的一系列问题,也表明了催收行业规范化管理的紧迫性。权利与义务的规范化、行业自律的提升,需要各界共同努力,确保催收行业的公正性和合法性。只有这样,催收行业才能够健康发展,让欠款人和催收人都达到最优状态。

总结:

通过以上四个方面的分析,我们发现,河南农信社催收中的问题基本都是行业共性的问题。因此,仅仅解决河南农信社的催收问题不足以解决整个催收行业存在的问题。只有通过对法律法规的遵守、催收方式的规范、催收风险的控制以及催收行业的自律等多方面的综合努力,才能够真正实现行业的健康发展和社会的和谐稳定。

#上海专业要账公司的价格#上海讨债要账公司电话多少#多样化的上海专业要账公司

#上海要账公司哪个比较好#上海浦东新区要账公司招聘#上海要账公司费用多少钱#上海要账公司合法

#上海要账公司哪家靠谱#上海公司记账还需要账册吗#上海要账公司新排行榜

#上海要账公司新参考价格#品牌的上海正规要账公司#上海鼎丰要账公司#上海正规要账公司要多少钱

#上海专业要账公司到哪家好#上海追债要账调查公司是真的吗#上海专业要账公司在哪里找#上海合法要账公司

#上海浦东要账公司地址#上海要账公司哪种好一点#上海专业要账公司在哪里靠谱#上海专业要账公司推荐

#多样化的上海专业要账公司#上海专业要账公司找哪家公司#上海市闵行城投公司要账#上海要账公司靠谱吗

#上海专业要账公司哪家好些#上海专业要账公司的价位#上海普陀区要账公司负责人#上海市闵行城投公司要账

扫一扫二维码

用手机访问